Al meer dan drie jaar op rij heeft IBM, Big Blue, grote moeite om zijn beleggers aantrekkelijke resultaten te presenteren. Het waarom is duidelijk. Evenals traditionele concurrenten als Microsoft, Oracle en SAP heeft ook IBM problemen om zich aan te passen aan de technologie van de 21ste eeuw, dat gesymboliseerd wordt door de niet te stuiten opmars van the Cloud.

Natuurlijk hebben alle bovenstaande bedrijven de achtervolging ingezet op de nieuwe grote spelers als Salesforce.com en Amazon Web Services, maar de echte aansluiting bij de kopgroep hebben ze nog niet gevonden. Alle achtervolgers delen een onmiskenbaar voordeel. Ze hebben hele diepe zakken en kunnen de achtervolging nog lang volhouden.

Ook over het derde kwartaal van 2015 vielen de resultaten van Big Blue voor het veertiende kwartaal op rij tegen. Dat was misschien nog niet de grootste teleurstelling, wel dat CEO Ginni Rometty meteen maar een winstwaarschuwing voor heel 2015 afgaf. De winst per aandeel zal dit jaar uitkomen op $ 15,25, plus of minus $ 0,50. IBM heeft afgelopen kwartaal op meerdere fronten stevige tegenwinden het hoofd moeten bieden. Zo was er de dure dollar, die het bedrijf 9% aan omzet kostte. IBM genereert meer dan 50% van zijn omzet buiten het thuisland, de Verenigde Staten. Los van de dure dollar had het bedrijf te lijden onder de groeivertraging in belangrijke overzeese markten als China, India, Brazilië en Rusland. Verkopen aan die landen liepen in het 3de kwartaal met ongeveer 30% terug. Koploper hierbij was China. In dat land daalde het aantal grote opdrachten fors, waardoor de omzet met maar liefst 17% daalde. Door al deze narigheid en tegenwind zag IBM zijn omzet met bijna 14% teruglopen naar een bedrag van $ 19,28 miljard. Dat was nog onder de toch al niet optimistische consensus van analisten. Die voorspelden een omzet van $ 19,62 miljard.

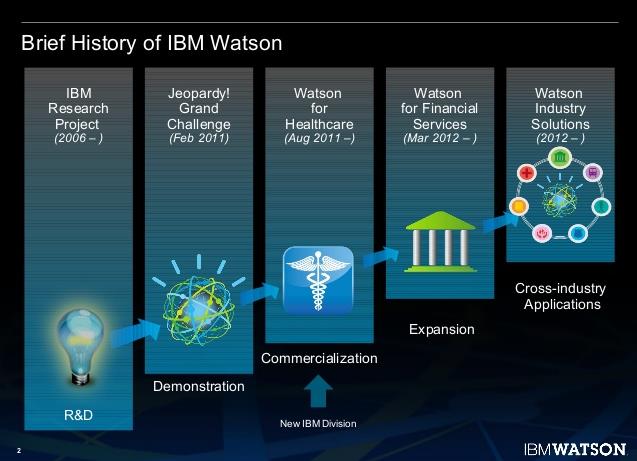

Natuurlijk speelt bovenstaande een belangrijke rol bij de verklaring van een opnieuw teleurstellend resultaat. Onderliggend spelen andere factoren. Ceo Rometty heeft drie jaar geleden een strategische heroriëntatie aangekondigd. Laagwaardige producten en diensten zouden in de verkoop gaan. De nadruk zou komen te liggen op wat het bedrijf ‘strategic imperatives’ noemt. Dan gaat het om strategische speerpunten als Cloud-based services, data-analytics en cognitive computing. IBM zet met andere woorden zwaar in op allerlei vormen van data-analyse, waarbij het platform Watson een doorslaggevende rol moet gaan spelen. Het bijzondere van Watson is, dat het niet om een voorgeprogrammeerde computer gaat, maar een systeem dat kan leren van opgedane ervaringen! De verwachtingen zijn hooggespannen, maar de omzet van de divisie voor zogeheten cognitieve computing tools is nog geen $ 1 miljard.

Het goede nieuws is, dat deze strategic imperatives een mooie groei laten zien. In het derde kwartaal groeide de omzet met maar liefst 27%. Het vervelende is echter, dat die snelle groei onvoldoende was om de teruggang bij de traditionele producten te compenseren. De verkoop van server hardware daalde bijvoorbeeld met bijna 40% en de verkoop van software ging 10% omlaag.

De transformatie vreet tijd en zal nog waarschijnlijk jaren duren. Een veel kleiner bedrijf als Adobe had ruim drie jaar nodig voor de omslag. Het logge IBM zal dus een veelvoud aan jaren nodig hebben. Tot dusverre heeft het bedrijf ontevreden beleggers tevreden weten te houden met een mooi dividendrendement van meer dan 3% en een uitgebreid programma van inkoop van eigen aandelen. In het afgelopen kwartaal reserveerde IBM een bedrag van

$ 1,3 miljard voor dividenduitkeringen en $ 1,5 miljard voor het inkoopprogramma. Toch beginnen steeds meer beleggers zich achter de oren te krabben en beginnen ze steeds vaker om echte vooruitgang te vragen. Het geduld begint op te raken!

Beurshalte.nl heeft in het recente verleden al vaker aandacht besteed aan dinosauriërs als IBM. De grote vraag daarbij is of bedrijven als IBM en bijvoorbeeld ook Microsoft in staat zullen zijn zich opnieuw uit te vinden. Dat is belangrijk voor beleggers om te weten. Als u geïnteresseerd bent in dit onderwerp, dan moet u zich vooral abonneren op onze gratis nieuwsbrief. Dan blijft u op de hoogte!

Obligatie Crash Masterclass OptieAcademy i.s.m. Cor Wijtvliet

Veel beleggers vroegen aan ons hoe je je kunt wapenen tegen een obligatiecrash, nu het risico groot is geworden bij deze ultra-lage rentestanden.

Daarom organiseren OptieAcademy en Cor Wijtvliet een Obligatie Crash Masterclass, zodat u van een mogelijke obligatiecrash kunt profiteren.

U leert:

- De actuele situatie te doorgronden van de financiële markten

- Wat de macro-economische situatie van de obligatiemarkt is

- Met welke risico’s de obligatiemarkt te maken heeft

- Met welke opties u het beste kunt inspelen op een obligatiecrash

- Hoe u uw portefeuille kunt beschermen tegen een obligatiecrash

- Optiestrategieën op verschillende obligatiefutures

Locatie: Golfclub Kromme Rijn Bunnik. Van 09:00 uur tot 17:30 uur met aansluitende borrel. Maximaal aantal personen: 20.

Zaterdag 21 november Geheel verzorgde dag voor €297

Deze masterclass voor €297 is geheel verzorgd met lunch, koffie, thee, frisdrank en gratis parkeerplaats.

https://www.optieacademy.nl/programma/obligatie-crash-masterclass-i-s-m-cor-wijtvliet/

Cor Wijtvliet

Hoofdredacteur Beurshalte.nl

Over Beurshalte:

Dagelijks publiceert Beurshalte nieuwsbrieven en columns van leden van de redactie en van gastauteurs over de wereld van beleggen en alles wat ermee samenhangt. Daarnaast publiceert beurshalte wekelijks een nieuwsbrief met unieke inhoud over relevante beleggingsthema’s. Belangstellende lezers kunnen een gratis abonnement nemen.� Als u geïnteresseerd bent, kunt u zich hier aanmelden!

Disclaimer:

Bovenstaand artikel is geen professioneel beleggingsadvies en het is ook geen uitnodiging om te gaan beleggen. Beleggen brengt kosten en risico’s met zich mee. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. Het artikel is louter de persoonlijke mening van de auteur. Voor de goede orde, de auteur heeft geen positie in IBM.