Eén van de grootste fouten die beleggers maken bij het analyseren van opties is de aanname dat een optie ‘goedkoop’ of ‘duur’ is, kan worden afgeleid uit de absolute premie.|

Dus de absolute prijs wat ze aan premie uitgeven. Wat beleggers vaak niet zien is dat de uitoefenprijs, onder andere, (mede) bepalend is hoeveel een optie kost.

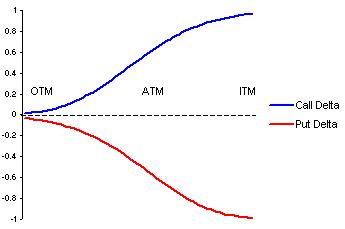

Delta: kanspercentage dat een optie waarde krijgt

Opties met verschillende uitoefenprijzen hebben verschillende waarden. Aan deze verschillende uitoefenprijzen zijn verschillende delta’s gekoppeld. Eén van de definities van delta is dat het een kanspercentage is dat een optie met waarde expireert, dus op afloopdatum nog geld waard is. Omdat alle opties een bijbehorende kanspercentage hebben om in-the-money te zijn op expiratie, zullen deze allemaal verschillende waarden hebben.

Voorbeeld KPN

Dit betekent dat de opties die al in-the-money zijn, die een betere kans hebben om in -the-money te eindigen en daardoor duurder zullen zijn. Stel dat KPN €6 noteert, dan is de kans dat de KPN 5 Call (koers €1,40) in the money expireert, groter dan dat de KPN 8 Call (koers €0,20) geld waard wordt op expiratie. De delta van de KPN 5 Call is bijvoorbeeld 0,80 en de delta van de KPN 8 Call kan bijvoorbeeld 0,20 zijn.

Ten onrechte kunnen beleggers constateren dat de KPN 8 Call goedkoper is dan de KPN 5 Call. Voor de KPN 8 Call hoeft ‘slechts’ €20 te worden betaald, terwijl de KPN 5 Call €140 kost. Eigenlijk is de KPN 8 Call juist duurder geprijsd, dan de KPN 5 Call. Omgerekend kun je dus voor de prijs van 1 KPN 5 Call 7 keer zoveel KPN 8 Calls kopen.

Nederland – San Marino

Out-of -the-money opties hebben minder kans om in-the-money te eindigen voor expiratie, zodat ze absoluut gezien minder duur zijn. Denk aan een weddenschap dat het Nederlands elftal van San Marino verliest. De kans is aanwezig maar klein. Anders gezegd: een gokje wagen dat San Marino zal winnen van Nederland zal zeer goedkoop zijn, maar is relatief gezien te duur, want in de praktijk is de kans heel klein. Het zal 1 op de 500 keer voorkomen dat San Marino wint van Nederland.

De vraag is hoe je het verschil in premies tussen de opties van de verschillende uitoefenprijzen kunt bepalen, om uit te vinden of de prijzen laag of hoog zijn.

Dit wordt (mede) gedaan door middel van impliciete volatiliteit (IV ), dat is de enige manier om te bepalen of een optie duur of goedkoop is. Hoewel de opties worden gescheiden door verschillende maanden en uitoefenprijzen, zijn ze vergelijkbaar middels de impliciete volatiliteit.

Een hoger niveau van de impliciete volatiliteit betekent een duurdere optie en vice versa. Impliciete volatiliteit is de verbindende factor tussen de prijzen van alle opties. Met behulp van IV kunnen we bepalen of een optie echt goedkoop of duur is. Een analytisch instrument dat betrekking kan hebben om de impliciete volatiliteit van een optie te berekenen is via zijn historisch gemiddelde. Voor optiehandelaren zijn hiervoor speciale softwareprogramma’s om opties te waarderen ontwikkeld, die vaak duizenden euro’s kosten.

Advies: staart u zich niet blind op de absolute premie

Bestudeer de volatiliteit in het algemeen en de impliciete volatiliteit in het bijzonder goed. Dit is van cruciaal belang en biedt een beter begrip van de werkelijke waarde van een optie. De studie van de volatiliteit werpt nieuw licht op de vraag of een optie ‘goedkoop’ of ‘duur’ is.

Het geeft ook de extrensieke waarde van een optie aan, die grotendeels een functie is van tijd en volatility. Dus, als u een optie handelt, staart u zich dan niet blind op de absolute premie, maar juist op de relatieve waarde van een optie. Daarbij de vola goed te analyseren.

Valkuil Optietrading

One thought on “Valkuil optietrading: waarde optie afleiden uit absolute premie”